티스토리 뷰

목차

주택 가격 상승과 함께 노후 자금 확보의 어려움이 커지면서, 주택연금은 노후 대비 전략으로 주목받고 있습니다. 하지만, 주택연금 수령액 계산에 대한 정확한 이해 없이는 현실적인 계획을 세우기 어렵습니다.

본 글에서는 주택연금 수령액 계산에 대한 핵심 정보를 제공하여, 여러분의 꿈을 향한 현실적인 한 걸음을 돕겠습니다.

주택연금이란?

주택연금은 주택 소유자가 주택을 담보로 맡기고 주택에 계속 거주하면서 평생 매월 연금을 받을 수 있도록 국가가 보증하는 제도입니다.

시가 12억 원 이하의 주택 또는 주거용 오피스텔을 소유하고 부부 중 한 명 이상이 만 55세 이상이면 누구나 신청할 수 있습니다.

주택을 여러 채 소유하고 있더라도 주택의 시가 합계가 12억 원 이하이면 신청할 수 있습니다.

주택연금 수령액계산

종신지급방식(정액형,2024.03.01.기준)

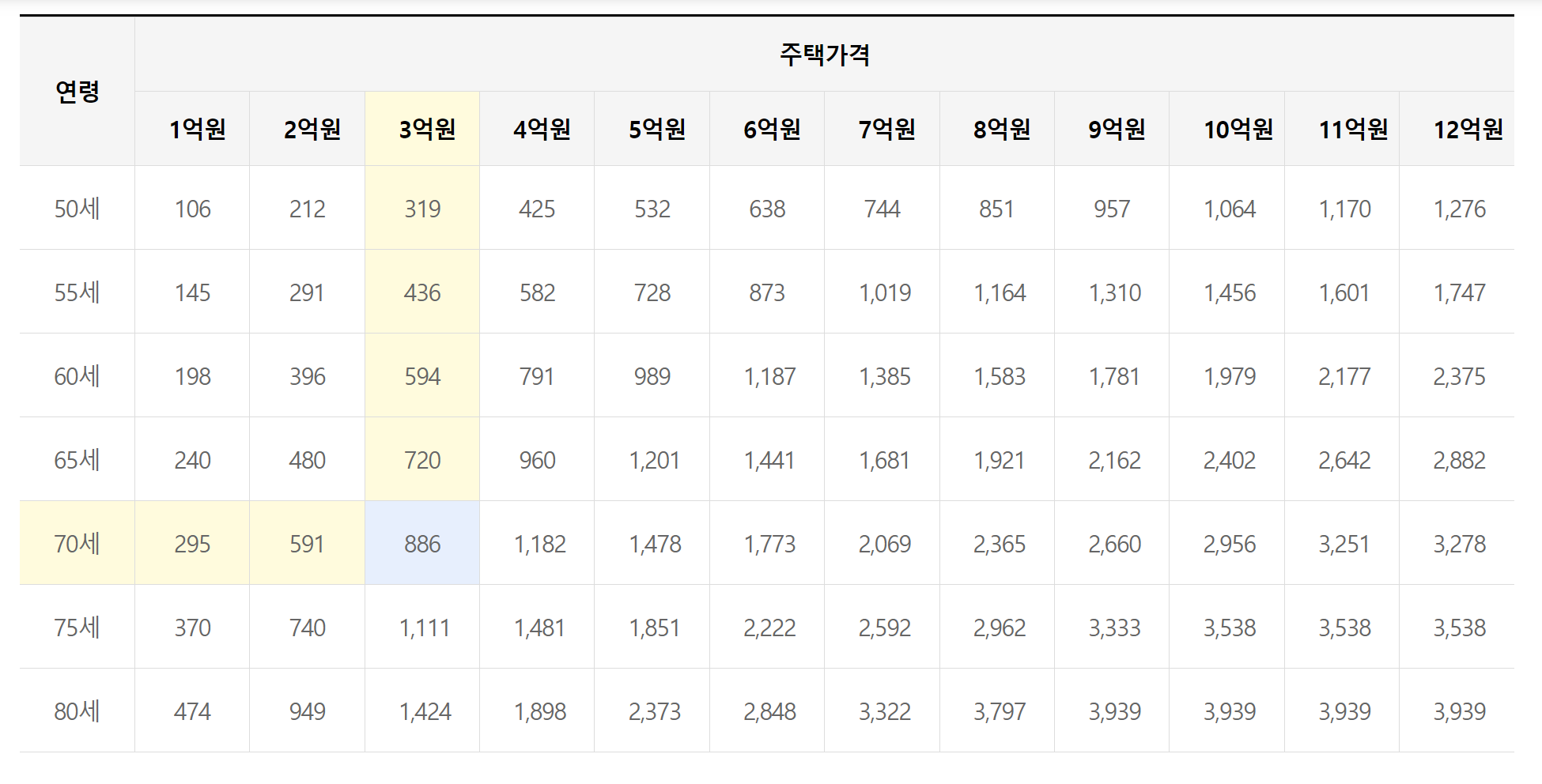

✅일반주택(종신지급방식,정액형)

예를 들어 70세(부부중 연소자 기준)부부가 3억원의 주택을 소유하고 있을 경우 매월 88만6천원을 수령할 수 있습니다.

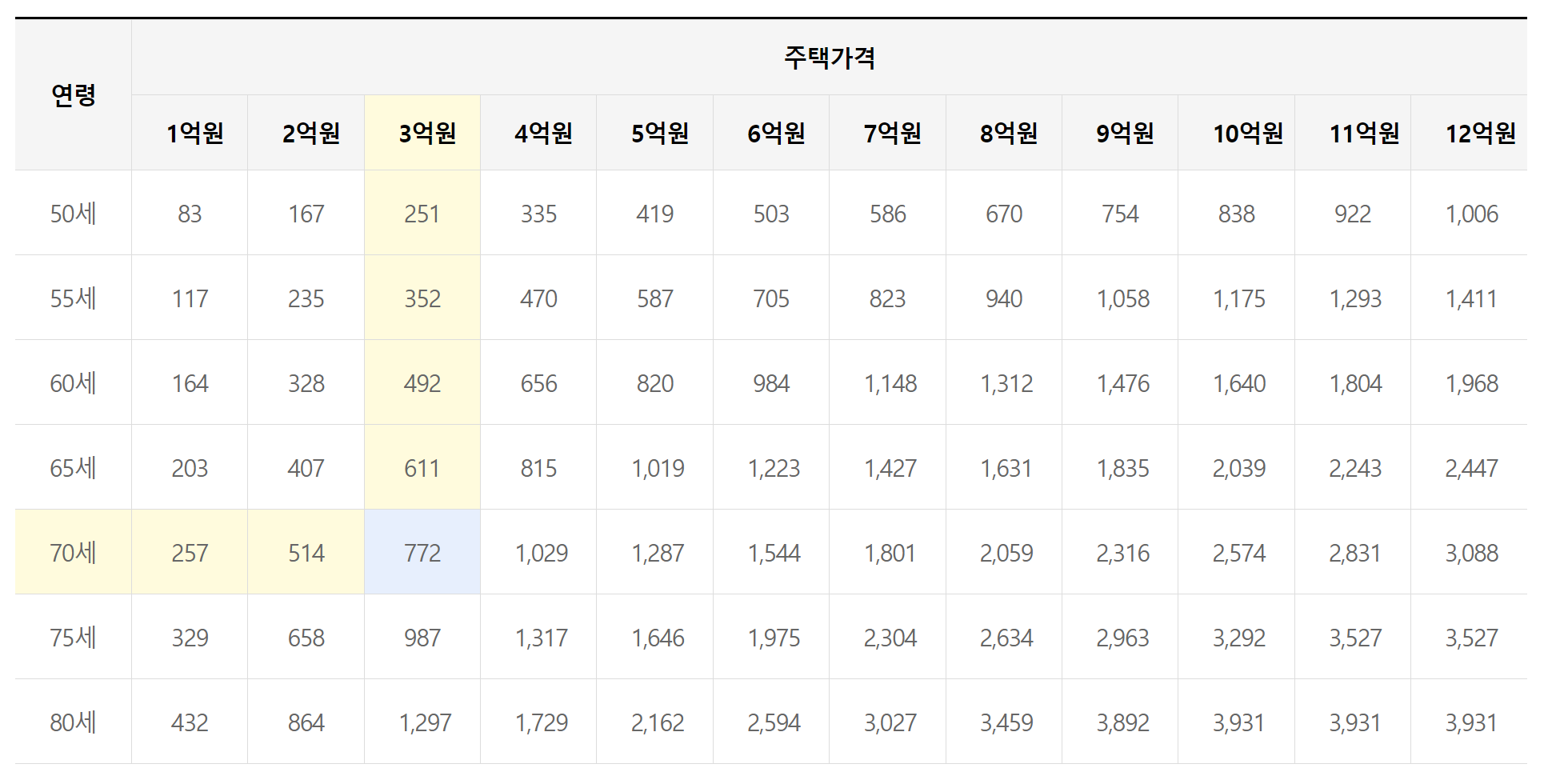

✅노인복지주택(종신지급방식, 정액형) : 지방자치단체에 신고된 노인복지주택

예를 들어 70세(부부중 연소자 기준)부부가 3억원의 주택을 소유하고 있을 경우 매월 77만2천원을 수령할 수 있습니다.

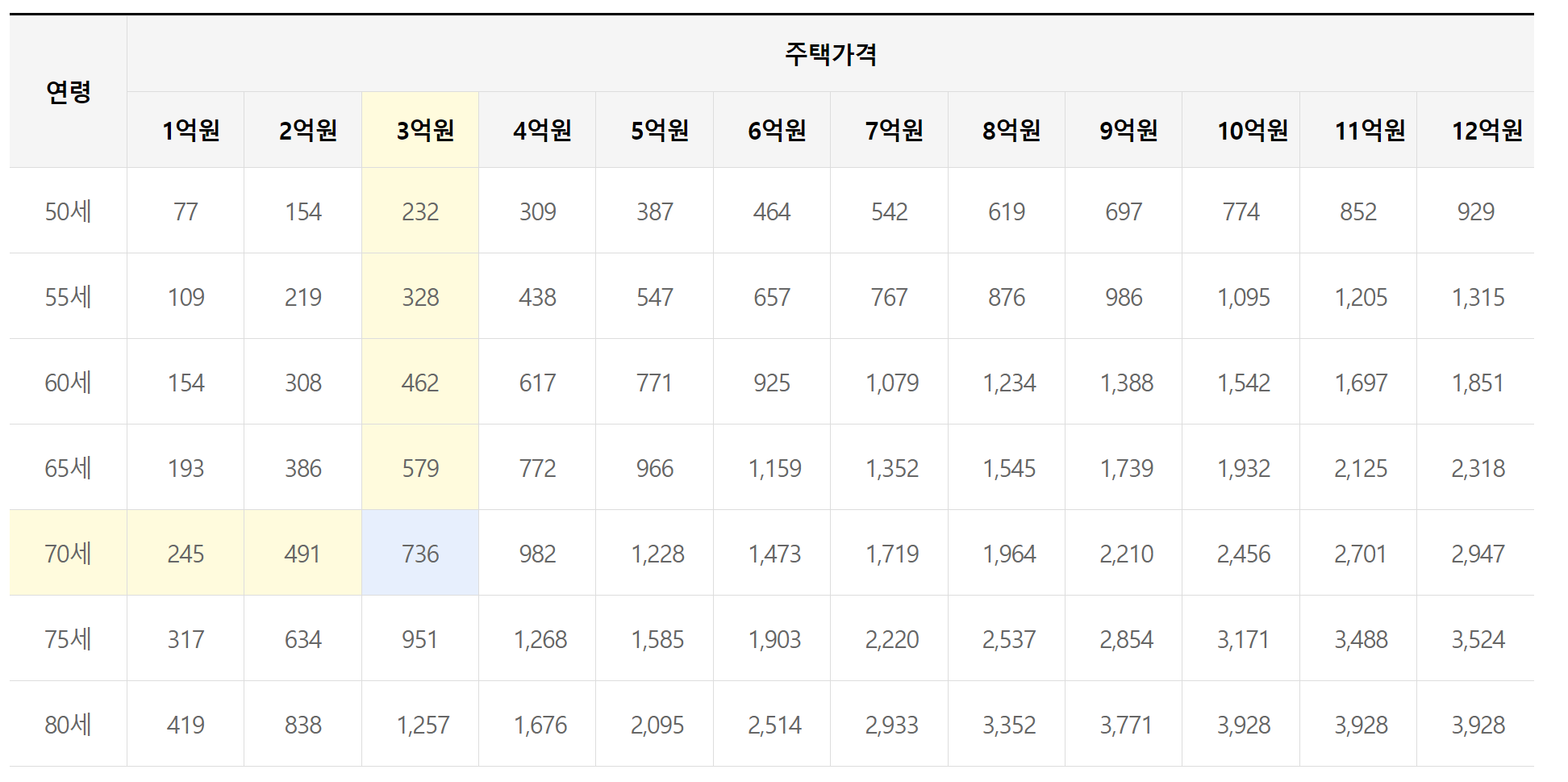

✅주거목적오피스텔(종신지급방식, 정액형)

예를 들어 70세(부부중 연소자 기준)부부가 3억원의 주택을 소유하고 있을 경우 매월 73만6천원을 수령할 수 있습니다.

한국주택금융공사 예상 연금 조회 서비스: 간편하게 예상 연금 수령액을 확인할 수 있습니다.

주택연금 수령액 계산 시 주의 사항

주택 평가가액은 시세 변동에 따라 변동될 수 있습니다.

연금 수령액은 가입 당시 정보를 기준으로 계산되므로, 이후 정보 변동 시에는 다시 계산해야 합니다.

결론

주택연금 수령액 계산은 노후 대비 계획을 세우는 데 중요한 역할을 합니다.

정확한 정보를 바탕으로 현실적인 계획을 세우고, 꿈을 향한 여정을 시작하십시오.